热门产品

【48812】杭州叉车2022年报及2023年一季报深度解读--工程机械细分职业

2024-07-12 04:22:17 作者: 报废汽车拆解设备

产品介绍

-

第一次翻看杭州叉车的财报,一聊到叉车,就让人会想起潍柴动力的凯傲子公司。

一般投资者关于工程机械认知更多是停留在狭义工程机械。叉车和高空作业渠道,都是工程机械职业中为数不多增速不错的细分赛道。

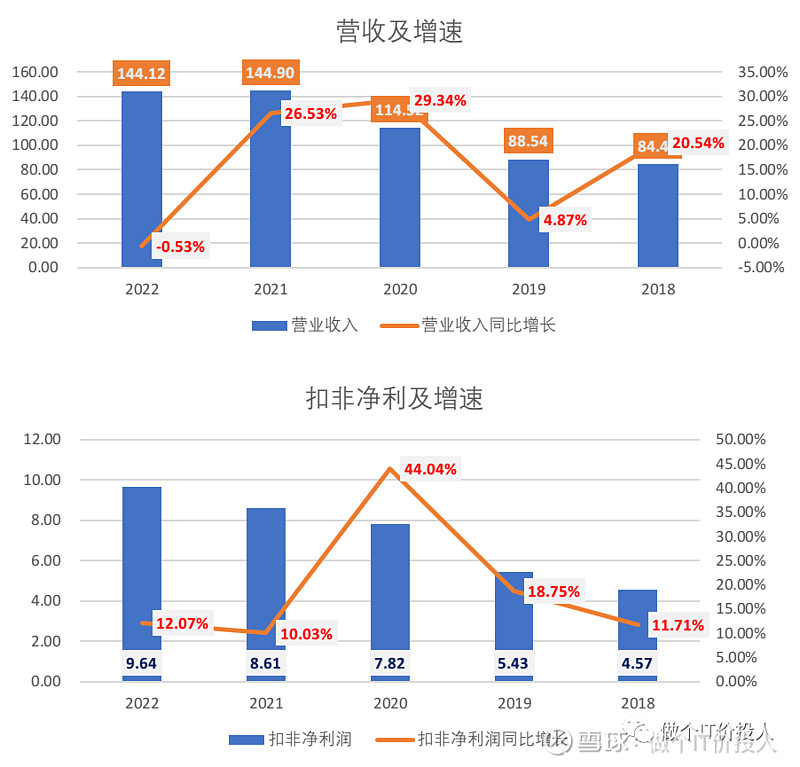

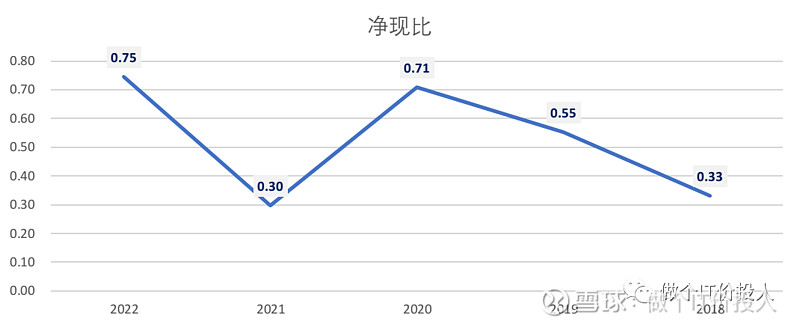

不过好在2023Q1营收增速还不错,营收39.29亿,同比增加9.05%;扣非净利2.81亿,同比增加51.89%。

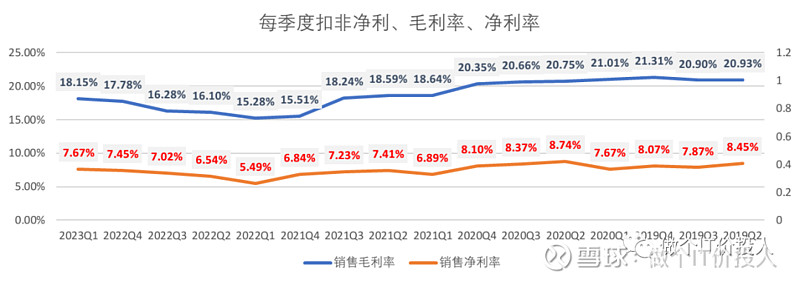

2、毛利率与净利率上升起伏弱于浙江大力,但好于三一重工。刚好也反映了整个叉车在整个工程机械职业板块的方位。

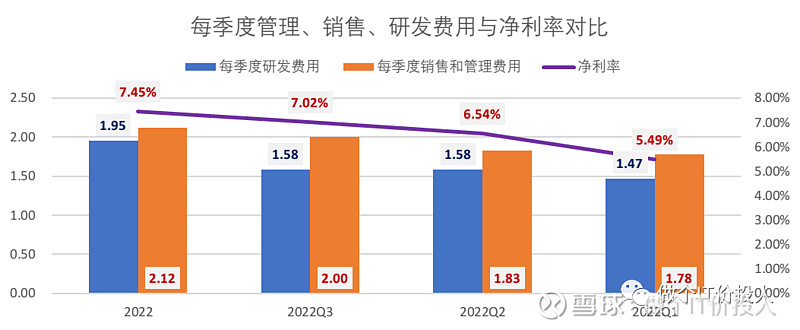

办理、出售、研制费用同期别离下降了2.73%、增加了15.9%、增加9.3%。

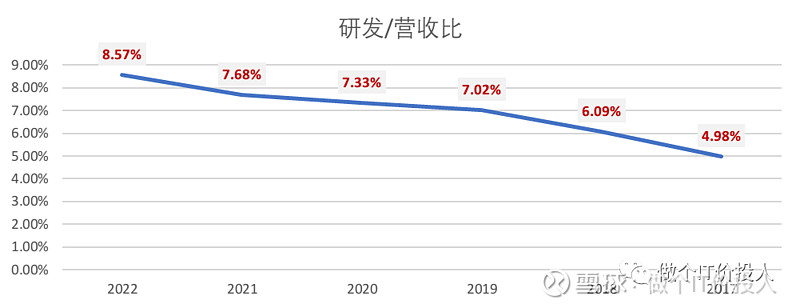

4、与三一比照绝对值没含义,经过研制/营收比照来看,杭叉的研制投入前几年只能说保持稳定,2022年才有所提高。比较之下,三一重工的研制投入更为继续。

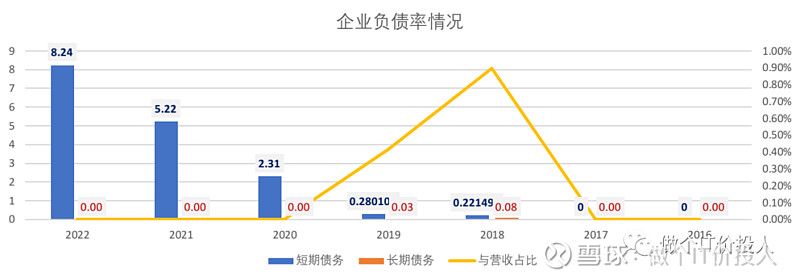

5、2020年公司短期债款在继续走高,但无长期债款。同期,浙江大力长短债款进行了置换,加大了长期债款。

公司在2021年发行了11.5亿的可转债。从融资本钱视点来看,可转债自然是比告贷更好。(个人观点)最新的转股价是15.45元,现在杭叉的股价远高于此价。

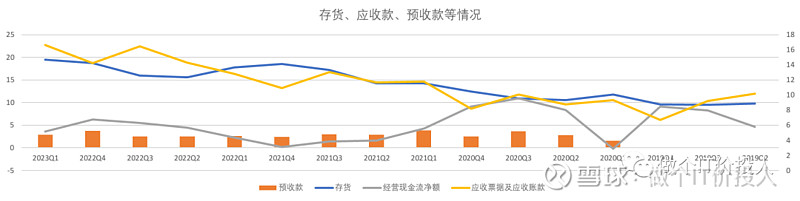

存货分类比照来看,2022年根本与2021年相等,这一点比较之下,杭叉略胜于大力。(后续要看看安徽合力状况如何)

7、与大力比较,与之前状况比照,杭叉的经营活动发生的现金流净额相对偏弱。从趋势来看,两家公司根本趋同,至少未来几个季度经营活动发生的现金流净额会得到改进。

8、与浙江大力相同,杭叉国外营收同比增加了70.06%,而同期国内市场萎缩了17.79%。毛利率状况大体相同,国外高于国内的。

原材料本钱端下降,让公司的毛利率缓步上升,这个根本上在制作职业都得到应征。本钱端稳中有降,营收端发力,这个剪刀差赢利就扩大。

比较大力,杭叉的总资产周转率显着高了不少,比较之下其经营净赢利率显着偏弱一些。

杭叉集团的ROE更多是靠权益乘数和总资产周转率推进,而大力是权益乘数与经营净利率推进。两家公司产品结构决议了各自驱动有所不同。

2、杭叉公司也有触及一些高空作业产品,从占比来看仍是很小,94%以上营收来自叉车。

3、杭叉出售形式与大力根本相似,都有租借事务。从租借负债视点来看,事务并不算大。